საქართველოში ეკონომიკური განვითარების და ფინანსური განათლების დაბალი დონე, დღეს-დღეობით კომერციულ ბანკებსა და მათ კლიენტებს შორის მრავალ პრობლემას ჰქმნის. აქედან გამომდინარე, ბანკების მიმართ მომხმარებელთა უნდობლობის საკითხი საზოგადოების გარკვეული ნაწილისთვის მეტად აქტუალურ თემას წარმოადგენს. მათი მოსაზრებით ბანკები კლიენტების როგორც ინტერესებს, ასევე მათ უფლებებს სულ უფრო ნაკლებად ითვალისწინებენ და იცავენ.

შედეგად, საზოგადოება და ბანკები კომერციული ბანკების მომხმარებელთა უფლებების და ინტერესების დაცვის სტატისტიკით დაინტერესდა და საზოგადოების ეს მოსაზრება გადაამოწმა.

საქართველოს ეროვნული ბანკი მომხმარებელთა უფლებების დაცვის მიზნით, მისი რეგულირების ქვეშ მყოფი კომერციული ბანკების კლიენტების პრეტენზიებს აღრიცხავს და სისტემური პრობლემების შემთხვევაში შესაბამის გადაწყვეტილებებს იღებს.

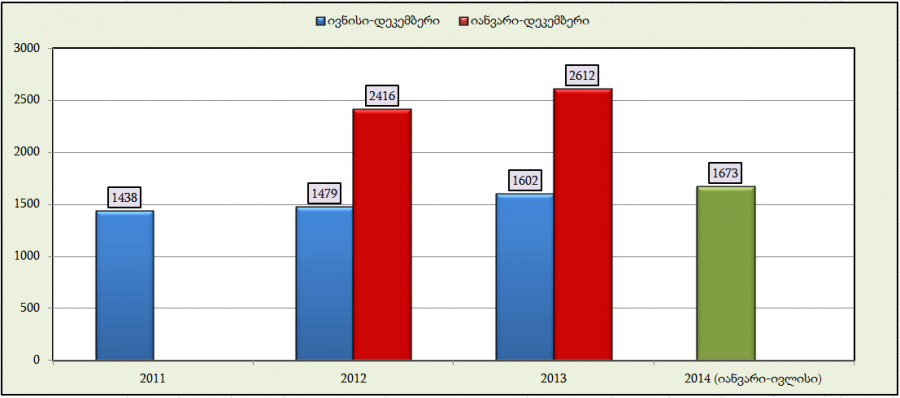

გრაფიკი 1: კომერციულ ბანკებში დაფიქსირებული პრეტენზიების ოდენობა დინამიკაში

წყარო: საქართველოს ეროვნული ბანკი; nbg.gov.ge

საქართველოს ეროვნული ბანკის მონაცემები 2011 წლის ივნისიდან იწყება, ამიტომ მონაცემების ერთმანეთთან შედარებისთვის ჩვენ 2012 და 2013 წლების როგორც წლიური, ასევე ივნისი-დეკემბერის მაჩვენებლებიც მიმოვიხილეთ. გრაფიკი 1-დან ნათელია, რომ 2011 წელს ივნისი-დეკემბრის პერიოდში კომერციულ ბანკებში დაფიქსირებული პრეტენზიების ოდენობა 1438 იყო; 2012 და 2013 წლის ანალოგიური პერიოდის მონაცემები კი როგორც გრაფიკიდან ჩანს წინა წლის მაჩვენებლებზე მეტია. თუ 2013 წლის წლიურ მონაცემს, წინა-2012 წლის ანალოგიური პერიოდის მაჩვენებელს შევადარებთ დავინახავთ, რომ 2013 წლის მონაცემი - 2612, 2012 წლის მაჩვენებელ - 2416-ზე 196-ით მეტია. რაც შეეხება მიმდინარე - 2014 წელს, იანვარი-ივლისის მონაცემი - 1673-ი იყო. იმისათვის, რომ გავიგოთ, 2014 წლის ბოლოსთვის პრეტენზიების დაახლოებით რა ოდენობა დაფიქსირდება, 1673-ი უხეშად 1.7-ზე გავამრავლოთ, რის შედეგადაც 2868-ს მივიღებთ; ეს მონაცემი ცხადია წინა წლის წლიურ მონაცემებზე მეტია (თუმცა უნდა აღვნიშნოთ, რომ ეს მაჩვენებელი მხოლოდ მიახლოებითია და უხეშად საშუალოს გამოთვლის პრინციპით არის მიღებული; ამიტომ, 2014 წლის ბოლოს დაფიქსირებული პრეტენზიების რეალური ოდენობა, წინა წლის მონაცემებზე ნაკლებიც შეიძლება იყოს).

როგორც ზემოთ არსებული ანალიზიდან ვხედავთ, კომერციულ ბანკებში დაფიქსირებული პრეტენზიების ოდენობა 2011 წლიდან დღემდე ზრდის ტენდენციით მართლაც ხასიათდება, თუმცა მხოლოდ მათი ოდენობის განხილვა, პრეტენზიების რეალური სიდიდის და მომხმარებელთა უფლებების და ინტერესების დაცვის გასარკვევად საკმარისი არ არის. ამიტომ გრაფიკი 1-ში არსებულ ინფორმაციასთან ერთად, დამატებით აუცილებელია პრეტენზიები დამუშავების სტადიის სახეების მიხედვითაც მიმოვიხილოთ.

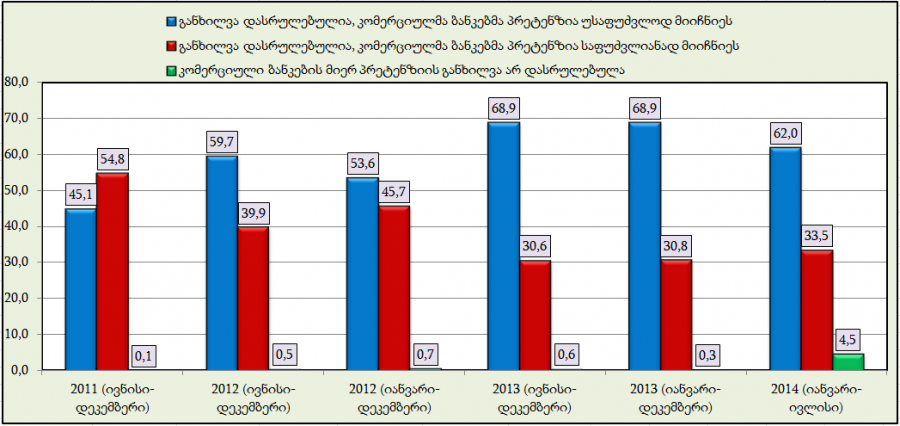

გრაფიკი 2: კომერციულ ბანკებში დაფიქსირებული პრეტენზიები დამუშავების სტადიის მიხედვით (პროცენტული მაჩვენებლები)

წყარო: საქართველოს ეროვნული ბანკი; nbg.gov.ge

გრაფიკი 2-იდან ნათელია, რომ 2011 წლიდან 2013 წლის ჩათვლით (ივნისი-დეკემბრის - 7 თვის მონაცემებით) იმ პრეტენზიების ოდენობა (პროცენტული მაჩვენებლები), რომელთა განხილვაც დასრულებულია და კომერციულმა ბანკებმა ისინი უსაფუძვლოდ მიიჩნიეს ზრდის ტენდენციით ხასიათდება, ხოლო იმ პრეტენზიების ოდენობა, რომელთა განხილვაც ასევე დასრულებულია, თუმცა კომერციულმა ბანკებმა ისინი საფუძვლიანად მიიჩნიეს კლების ტენდენციით ხასიათდება. 2012 და 2013 წლების წლიური - 12 თვის მონაცემებიც იგივე ტრენდით მიდის (2013 წლის 12 თვის მონაცემებით საფუძვლიანი პრეტენზიების ოდენობა მთლიანი პრეტენზიების 31%-ს შეადგენდა, როცა 2012 წელს 46% იყო), რაც დადებითი ფაქტია და ბანკის მომხმარებელთა მხრიდან დაფიქსირებული პრეტენზიების რეალური ოდენობის შემცირებისკენ მიუთითებს. რაც შეეხება მიმდინარე - 2014 წლის იანვარი-ივლისის მონაცემებს, საფუძვლიანი და უსაფუძვლო პრეტენზიების წილი მთლიანი პრეტენზიების ოდენობაში დაახლოებით წინა წლის მაჩვენებლების მსგავსია. გრაფიკი 2-ზე მწვანე ფერით ის პრეტენზიებია აღნიშნული, რომელთა განხილვაც ჯერ არ დასრულებულა, რაც როგორც მონაცემებიდან არის ნათელი, ძალიან მცირეა: 2012 წლის წლიური მაჩვენებელი - 0.7%-ია, 2013 წლის - 0.3%-ი და 2014 წლის მაჩვენებლის - 4.5%-ის შედარებითი სიდიდე იმით არის განპირობებული, რომ საანგარიშო წელი ჯერ არ დასრულებულა.

გრაფიკი 1 და 2-ში არსებულ მაჩვენებლებთან ერთად, ინფორმაციისთვის სასურველია ასევე 2013 და მიმდინარე წლის პრეტენზიები პროდუქტების და ხასიათის სახეების მიხედვითაც მიმოვიხილოთ.

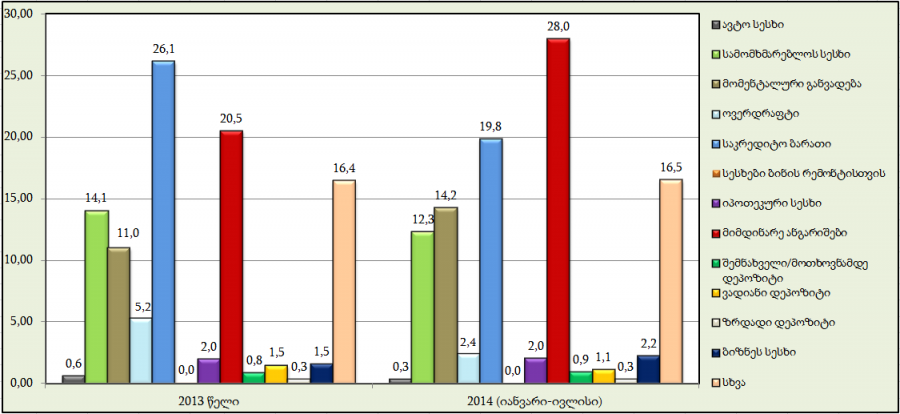

გრაფიკი 3: კომერციულ ბანკებში დაფიქსირებული პრეტენზიები პროდუქტების მიხედვით (პროცენტული მაჩვენებლები)

წყარო: საქართველოს ეროვნული ბანკი; nbg.gov.ge

2013 წელს პრეტენზიების ყველაზე დიდი ოდენობა - 26,1% საკრედიტო ბარათებს უკავშირდება, ხოლო საკრედიტო ბარათების შემდეგ - 20.5%-იანი მაჩვენებლით მეორე ადგილს მიმდინარე ანგარიში იკავებს. პროდუქტს, რომლის მიმართაც პრეტენზიები ყველაზე ნაკლები ოდენობით ფიქსირდება სესხები ბინის რემონტისთვისაა - 0.04%-იანი მაჩვენებლით. რაც შეეხება 2014 წლის იანვარი-ივლისის მონაცემებს პრეტენზიების ყველაზე დიდი - 28.0% ოდენობა მიმდინარე ანგარიშზე მოდის, ხოლო მიმდინარე ანგარიშის შემდეგ - 19.8%-იანი მაჩვენებლით მეორე ადგილზე საკრედიტო ბარათები დგას. პრეტენზიების ყველაზე ნაკლები ოდენობა, 2013 წლის მსგავსად აქაც ბინის რემონტისთვის აღებულ სესხებს უკავშირდება სადაც გასულ წელს პრეტენზიები არ დაფიქსირებულა.

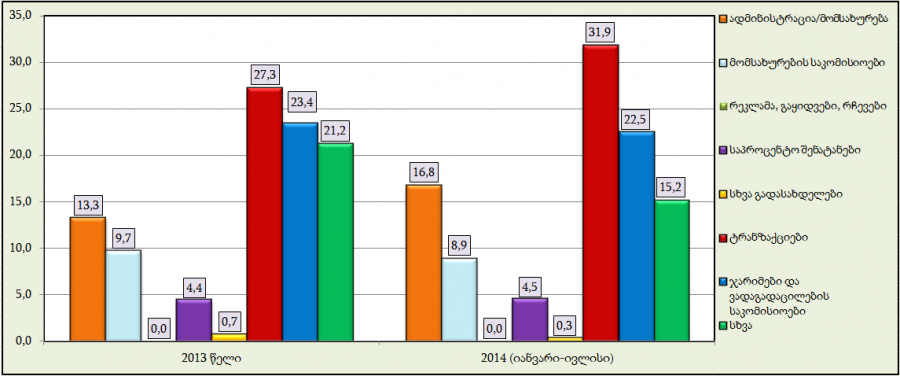

გრაფიკი 4: კომერციულ ბანკებში დაფიქსირებული პრეტენზიები ხასიათის მიხედვით (პროცენტული მაჩვენებლები)

წყარო: საქართველოს ეროვნული ბანკი; nbg.gov.ge

რაც შეეხება ბანკებში დაფიქსირებულ პრეტენზიებს ხასიათის მიხედვით, როგორც 2013 წლის წლიურ, ასევე 2014 წლის იანვარი-ივლისის მონაცემებზე დაყრდნობით შეგვიძლია ვიმსჯელოთ, რომ პრეტენზიების ყველაზე დიდი ოდენობა 27.3% და 31.9% ტრანზაქციებზე მოდის. ტრანზაქციების შემდეგ ყველაზე დიდი ოდენობით პრეტენზიები ჯარიმებს და ვადაგადაცილების საკომისიოებს უკავშირდება, ხოლო ყველაზე ნაკლები რეკლამაზე, გაყიდვებზე და რჩევებზე მოდის, რის მიმართაც 2013 და 2014 წლებში პრეტენზიები არ დაფიქსირებულა.

დასკვნა

საზოგადოების გარკვეული ნაწილის აზრით დღეს-დღეობით კომერციული ბანკები მომხმარებლების როგორც ინტერესებს, ასევე მათ უფლებებს სულ უფრო ნაკლებად ითვალისწინებენ და იცავენ. ჩვენს მიერ ზემოთ ჩატარებული მოკვლევის შედეგად დავადგინეთ, რომ მომხმარებლების მიერ დაფიქსირებული პრეტენზიების ოდენობა 2011 წლიდან დღემდე ზრდის ტენდენციით მართლაც ხასიათდება, თუმცა იმ პრეტენზიების ოდენობა, რომლებიც ბანკის მიერ საფუძვლიანად არის მიჩნეული სულ უფრო და უფრო მცირდება (2013 წელს საფუძვლიანი პრეტენზიების წილმა მთლიან პრეტენზიებში 31% შეადგინა, რაც გასული 2 წლის საშუალო მონაცემ - 50%-თან შედარებით საკმაოდ დაბალი მაჩვენებელია). ასევე, მომხმარებლების მხრიდან დაფიქსირებული პრეტენზიებიდან თითქმის ყველას განხილვა კომერციულ ბანკებს დასრულებული აქვთ.

აქედან გამომდინარე ჩვენ ვასკვნით, რომ საზოგადოების გარკვეული ნაწილის მოსაზრება:

„კომერციულ ბანკებში მომხმარებლების მხრიდან დაფიქსირებული პრეტენზიების ოდენობა სულ უფრო იზრდება’’ არის ნახევრად სიმართლე

ნახევრად სიმართლე - განცხადება ნაწილობრივ სწორია, თუმცა გამოტოვებულია მნიშვნელოვანი დეტალები ან გარკვეული ფაქტები კონტექსტს მიღმაა.